Caffè sui massimi? Scopriamo il “Boom and bust”

Data pubblicazione: 11 marzo 2025

Autore:

- Il caffè sui mercati è arrivato a superare il prezzo di 1,38 euro

- E’ la commodity che ha visto il rally dei prezzi più forte nell’ultimo anno

- Conosci il fenomeno “boom and bust”, forti aumenti seguiti da un calo dei prezzi?

COMMODITIES: LA DINAMICA DEI PREZZI

Gli investimenti nelle materie prime proteggono dagli effetti dell'inflazione sul mercato

Le variazioni dei futures in un anno

Feb 2024 - Feb 2025

I rendimenti quando i prezzi aumentano

Negli anni con maggiore inflazione l'indice della azioni dei produttori di commodities è cresciuto più di quello globale

Fonti: MSCI, Trading Economics

Ce ne siamo accorti tutti, tutte le mattine. Si entra in un bar e si scopre che il costo del caffè è aumentato di 5, 10 o addirittura 15 centesimi. Secondo Assoutenti la tazzina è arrivata a 1,21 euro, il 18,2% in più rispetto al 2021, con punte di 1,35 e 1,38 a Trento e Bolzano. Il motivo? Il forte incremento dei prezzi del caffèall’ingrosso che sono saliti in tre anni da 8,86 a 12,66 al kg, il 42,8%.

È un rincaro che si avvicina a quelli delle altre commodities come il petrolio l’acciaio, la gomma o il riso: materie prime che all’interno della loro supply chain vengono scambiate sui mercati internazionali prima di giungere al distributore e al trasformatore italiano. Ciò accade perché i luoghi di produzione sono molto lontani da quelli dei consumatori. Inoltre la filiera è molto lunga e complessa e include come componente molto importante il trasporto, quasi sempre via nave, con ciò che questo comporta in termini di costi dei noli marittimi o disponibilità di cargo. Ciò inserisce un ulteriore elemento di imprevedibilità, oltre, per esempio, al clima, nella fissazione dei prezzi delle commodities agricole, come, appunto, il caffè.

I rally del caffè e del gas

È anche per questo che i prezzi delle materie prime tendono ad avere un andamento fluttuante, più di altri prodotti. I futures (contratti di acquisto differito di una attività) del caffè sono eloquenti: il loro valore presso la Borsa di New York era di meno di un dollaro per libbra prima del Covid, a fine 2019, ed è volato oltre i due dollari tra ottobre 2021 e ottobre 2022 per poi scendere sotto quota 1,5 e impennarsi di nuovo da fine 2023 per raggiungere e superare i 4 dollari a libbra nel gennaio 2025. Tra le ragioni la siccità e il caldo record che hanno colpito uno dei produttori principali, il Brasile, e che hanno impedito un incremento dell’offerta a fronte, invece, di un costante aumento della domanda mondiale.

Se oggi il caffè rappresenta la commodity che ha visto la più importante impennata dei prezzi, anche altre materie prime sono state caratterizzate da forti crescite. Il caso più noto è quello del gas naturale, i futures scambiati presso il Title Transfer Facility (TTF) nei Paesi Bassi erano oscillati tra i 10 e i 30 euro al Mwh prima del Covid, per scendere a meno di 5 con il crollo della domanda nel 2020 e poi, però, balzare a livelli mai raggiunti già nel 2021. La ripresa più forte del previsto della richiesta mondiale e gli incrementi di prezzo imposti dalla Russia già prima dell’invasione dell’Ucraina, infatti, avevano fatto raggiungere i 70 euro al Mwh (con punte di più di 130). Il conflitto iniziato tre anni fa, poi, li ha portati a vette mai viste, oltre i 300 euro per Mwh nell’estate 2022 per poi calare a meno di 30 euro e, più di recente, un nuovo moderato aumento, non paragonabile, però con quello del 2022.

Ma se il gas ha un quadro di riferimento particolare, ad avere avuto un andamento più simile a quello del caffè è stato il cacao, i cui futures tra il 2016 e il 2022 erano rimasti tra i 2.000 e i 3.400 dollari alla tonnellata, ma hanno cominciato a vedere forti incrementi nel 2023, arrivando a prezzi stabilmente sopra i 7mila dollari nel 2024, con punte anche superiori a 12.000. Tra le ragioni il mancato aumento dell’offerta nei due Paesi in cui si concentra l’80% della produzione mondiale, Costa d’Avorio e Ghana, in cui i piccoli produttori non hanno risorse sufficienti per gli investimenti, nonché le ondate di caldo e di siccità che hanno colpito l’Africa Occidentale.

Boom and Bust, il destino di molte materie prime

Molte delle altre materie prime vedono un trend analogo a quello del gas, con rally dei prezzi e discese successive. È il caso del petrolio, con il Brent che dopo avere toccato e superato i 100 dollari al barile nella primavera ed estate del 2022 è sceso intorno ai 75 dollari, gli stessi livelli del 2018. Idem per la soia, importantissima per l’alimentazione e l’allevamento a livello globale, il cui prezzo tra 2021 e 2023 ha visto impennate del 60-70% rispetto a quello degli anni precedenti. Tuttavia, nel 2024 il suo valore sui mercati è tornato intorno ai 10 dollari per bushel, lo stesso che aveva tra 2016 e 2018.

Questo fenomeno è il tipico “boom and bust” delle materie prime che funziona così: quando la domanda di una commodity supera l’offerta i prezzi crescono e con essi i future. C’è un rally che porta prima o poi anche a un incremento della produzione di quella materia prima la quale a sua volta genera previsioni di un calo dei prezzi, che poi si realizzano anche perché vanno svuotati i magazzini che nel frattempo si sono riempiti.

Una protezione nei momenti di crisi e inflazione

Tuttavia così come non avrebbe senso e anzi sarebbe pericoloso puntare su un singolo prodotto, per esempio il caffè, solo perché sta avendo un rally, così per il risparmiatore razionale non sarebbe saggio escludere a priori le materie prime da una necessaria diversificazione dei propri investimenti.

Tra i motivi c’è il ruolo che giocano le materie prime in un momento sempre molto delicato del ciclo economico, quello dell’inflazione. Le materie prime sono tra quelle che lo hanno scatenato a livello globale e l’aumento dei loro prezzi è stato superiore all’inflazione media per la prima volta da molto tempo. Non stupisce che i futures e gli indici collegati alle commodities abbiano avuto un andamento superiore a quello di altri titoli, colpiti dall’incertezza sui consumi e sulla congiuntura economica che l’inflazione ha generato.

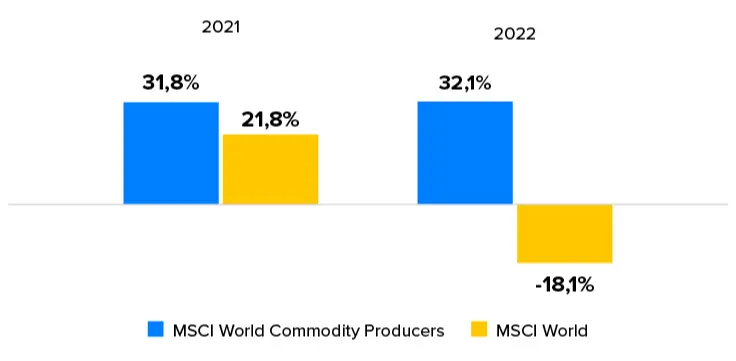

Il MSCI World Commodity Producers Index, che include azioni dei produttori di materie prime energetiche, agricole, minerarie, ha infatti visto nel 2021 e nel 2022 rendimenti del 31,8% e del 32,1%, mentre l’indice globale MSCI World cresceva del 21,8% nel 2021 e subiva un rovescio del 18,14% quello dopo. Era già successo prima, per esempio nel 2016 (+30,53% per l’indice delle commodities e +7,51% per quello globale), ma non nella stessa misura.

Se nel lunghissimo periodo, dal 1998 a gennaio 2025, il rendimento medio annuo del MSCI World Commodity Producers Index è stato di poco inferiore a quello MSCI World, 6,22% contro 6,59%, questa differenza potrebbe essere compensata da una funzione calmieratrice delle commodities. Cioè: le materie prime possono avere un ruolo protettivo perché la crescita dei loro prezzi compensa la svalutazione in termini reali di altri asset durante i periodi di inflazione e gli indici collegati a esse vanno in direzione spesso opposta a quella delle altre azioni nei periodi di crisi. Per quanto riguarda la tazzina del caffè... beh... che tempo fa in Brasile?

Questo articolo

ti è piaciuto?

Prenota una consulenzaDisclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Paggi 15

13100, Vercelli

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Paolo Villani e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.