Euro digitale tra pagamenti offline e privacy

Data pubblicazione: 25 gennaio 2024

Autore:

IN BREVE

- Terminata la fase esplorativa, sono stati pubblicati i primi 5 bandi per circa 1,2 miliardi di euro.

- Se tutto andrà secondo i piani, il progetto potrebbe essere pronto per il debutto a inizio 2028.

- L’euro digitale permette pagamenti veloci e sicuri, ma rappresenta anche un’opportunità di inclusione.

- Tra i temi ancora aperti, spicca la protezione della privacy.

Dal 2021 la BCE sta studiando, insieme alle banche centrali nazionali dei Paesi dell’area dell’euro, la possibilità di introdurre un euro digitale, equivalente elettronico del contante. Affiancherebbe, senza sostituirle, banconote e monete, ampliando le opzioni di pagamento alle famiglie della zona euro.

L’obiettivo è coniugare i vantaggi della moneta della banca centrale e la facilità con cui le persone effettuano i pagamenti al giorno d’oggi, gratuitamente per tutti nell’area dell’euro, per qualsiasi pagamento digitale.

Non serve connessione a internet

Secondo questo progetto, un euro digitale semplificherebbe la vita perché si avrebbe l’opzione di pagare con uno strumento sicuro e universalmente accettato in tutta l’area dell’euro. Come le banconote e le monete metalliche, un euro digitale sarebbe un bene pubblico e, inoltre, non servirebbe una connessione a Internet. Si potrebbe pagare sempre e comunque consapevoli che un euro digitale avrebbe sempre esattamente lo stesso valore di una moneta da un euro.

Non è un’altra criptovaluta

Un euro digitale non sarebbe una criptovaluta, che è rischiosa e instabile dal momento che non è garantita o gestita da un’istituzione centrale. Chi detiene criptovalute non ha alcuna garanzia che le potrà cambiare in contante all’occorrenza. Un euro digitale, invece, sarebbe garantito dalla BCE che assicura il contante: proprio come il contante, un euro digitale manterrebbe sempre il suo valore nominale.

Un’Europa più forte e competitiva

Presupposto fondamentale è che con un euro digitale l’area dell’euro sarebbe più solida. Un euro digitale sosterrebbe l’autonomia strategica e la sovranità monetaria dell’Europa, rendendo l’intera gamma dei pagamenti più competitiva e resiliente rispetto ai fornitori di servizi di pagamento non europei. Un euro digitale stimolerebbe inoltre ulteriori innovazioni da parte dei fornitori di servizi di pagamento privati.

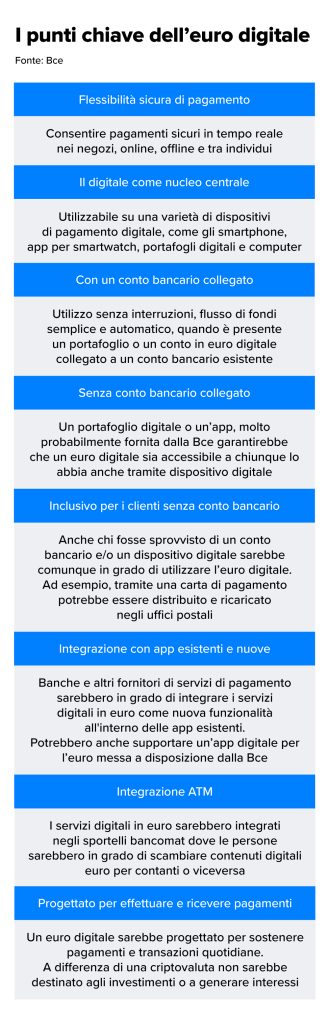

Come funzionerebbe un euro digitale

Si pensi a quando si ritirano 100 euro al Bancomat. Il saldo del proprio conto si riduce di 100 euro, ricevendo i contanti da utilizzare per effettuare pagamenti. Con un euro digitale sarebbe lo stesso, ma anziché convertire in contanti il denaro sul conto, avverrebbe una conversione in euro digitali. Per farlo occorrerebbe creare un wallet in euro digitali presso la propria banca, oppure, in alternativa, rivolgersi a un ufficio pubblico designato (ad esempio le Poste). Una volta creato il wallet in euro digitali, sarebbe possibile caricare un importo mediante un conto bancario collegato oppure depositando contante. Questo permetterebbe di iniziare a pagare con gli euro digitali del proprio wallet.

Nel caso in cui si ricevessero somme in euro digitali sarebbero conservate nel proprio wallet, fino al raggiungimento di un determinato limite massimo, oppure potrebbero essere depositate sul proprio conto bancario, anche attraverso una funzione automatica.

Seconda fase: pubblicati i bandi

Lo scorso ottobre il consiglio direttivo della BCE ha dato per la prima volta il suo via libera al progetto chiudendo la prima fase, iniziata nel 2021. La seconda fase, cosiddetta “preparativa”, si concluderà ad autunno del 2025. Entro quella data la Bce dovrebbe disporre degli elementi del funzionamento del nuovo sistema di pagamento elettronico, anche grazie all’aiuto chiesto alle aziende del settore tramite i cinque bandi pubblicati a inizio anno, per un valore intorno agli 1,2 miliardi di euro.

Alla fine della seconda fase dovrebbe essere formulato l’insieme di regole e procedure per armonizzare l’eventuale introduzione della nuova valuta elettronica in tutta l’Eurozona. Il progetto potrebbe essere pronto per il debutto vero e proprio a inizio 2028. Ma prima, tuttavia, sarà necessario completare l’iter legislativo che coinvolge Commissione, Parlamento e Consiglio europei.

Chi collabora dev’essere europeo

I cinque bandi di gara per la fase preparativa del progetto euro digitale indetti dall’Eurotower riguardano lo sviluppo di una soluzione per i pagamenti digitali che funzioni on e offline, l’istituzione di un sistema generale di individuazione delle frodi e un meccanismo di prevenzione per le transazioni, lo sviluppo di un’app e di un kit per lo sviluppo del software, un sistema per garantire la sicurezza delle informazioni sui pagamenti e un indirizzo per gli utenti per dare e ricevere denaro. Sono richiesti alcuni criteri stringenti alle aziende che vogliono candidarsi ai cinque bandi in particolare devono avere nazionalità europea e devono essere gestite da soggetti con passaporto Ue.

Il nodo privacy

In attesa di vedere i prossimi sviluppi, rimane uno scoglio importante: il nodo privacy. Di recente il presidente della Fed Jerome Powell, in riferimento alle valute digitali gestite dalle banche centrali, ha affermato “non vogliamo vivere in un mondo in cui il governo vede, in tempo reale, ogni trasferimento di denaro effettuato da chiunque”. La BCE, dal canto suo, si è impegnata a non avere mai accesso ai dati personali e a conservarli garantendo il massimo livello di privacy: nei pagamenti offline gli standard di riservatezza sarebbero paragonabili a quelli del contante. Inoltre, nei piani della Bce, l’euro digitale permetterà di fare pagamenti con un’app anche in modalità offline, aumentando di fatto lo spettro dei diversi livelli di privacy. Resta il fatto che per tagliare il traguardo dell’euro digitale, la BCE dovrà trovare il modo di rassicurare i cittadini su questo importante aspetto.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da AdviseOnly.com, Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Paggi 15

13100, Vercelli

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Paolo Villani e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.